회사의 수익을 통해 보는 일진 머티리얼즈의 적정 매각가와 매수 기업 숫자의 가능성

이번 포스팅은 과거 일진머티리얼즈의 매각내용에 이어서 작성한 내용입니다.

매각의 적정가를 살펴보는 내용인데요. 저는 대주주의 지분율(%)과 회사의 순이익을 기준으로 살펴보았습니다.

프리미엄에 대주주의 지분율의 가격을 합치면 약 3조가량으로 시장에 오픈되어있었습니다.

하지만 이가격이 적정한 것인가?? 라는 측면에서 살펴보도록하겠습니다.

1. 성장하는 전기차 시장

먼저 전기차시장은 매년 3%가량지속적으로 성장한다고 시장 분석 자료에 나와있는데요

(구글 써칭 대부분 유사,틀릴수도있슴)

수치가 다소 차이가 있겠지만 어찌되었든 지속 성장할 것으로 보여지는 분야입니다.

이런 배경을 가진 것에 맞추어 회사실적 또한 지속적으로 성장하고 있습니다.

2. 회사의 실적

2019년 부터 2022(예상)까지 매출액 영업이익 당기 순이익을 보았을 때 계속성장을 하였습니다.

(2020년매출은 코로나때 잠깐 흔들린게 아닐까?? 생각함)

이에 4년 평균을 산출해보았습니다. 영업이익률은 약 10% 순이익은 약 9%이고 각각의 성장률은 30%이상입니다.

엄청난 속도로 성장하고 있는 것으로 보여지며, 여기에 더불어 공장까지 증설하는 상황입니다.

(안정화만 된다면 매출액, 영업이익, 순이익 모드 증가하는 상황입니다.)

* 언론에 노출된 공장 증설 금액은 약 5천억원, 4년 간 벌었는 돈을 합치면 약 2,500억이며, 향후에 매년 1천억씩 번다면

가동을 목표로하는 2024년도면 투자비는 어느정도 해소될 수 있는 자금여력이 된다고 보여집니다.

3. 적정 매각가 분석 및 매각 흐름

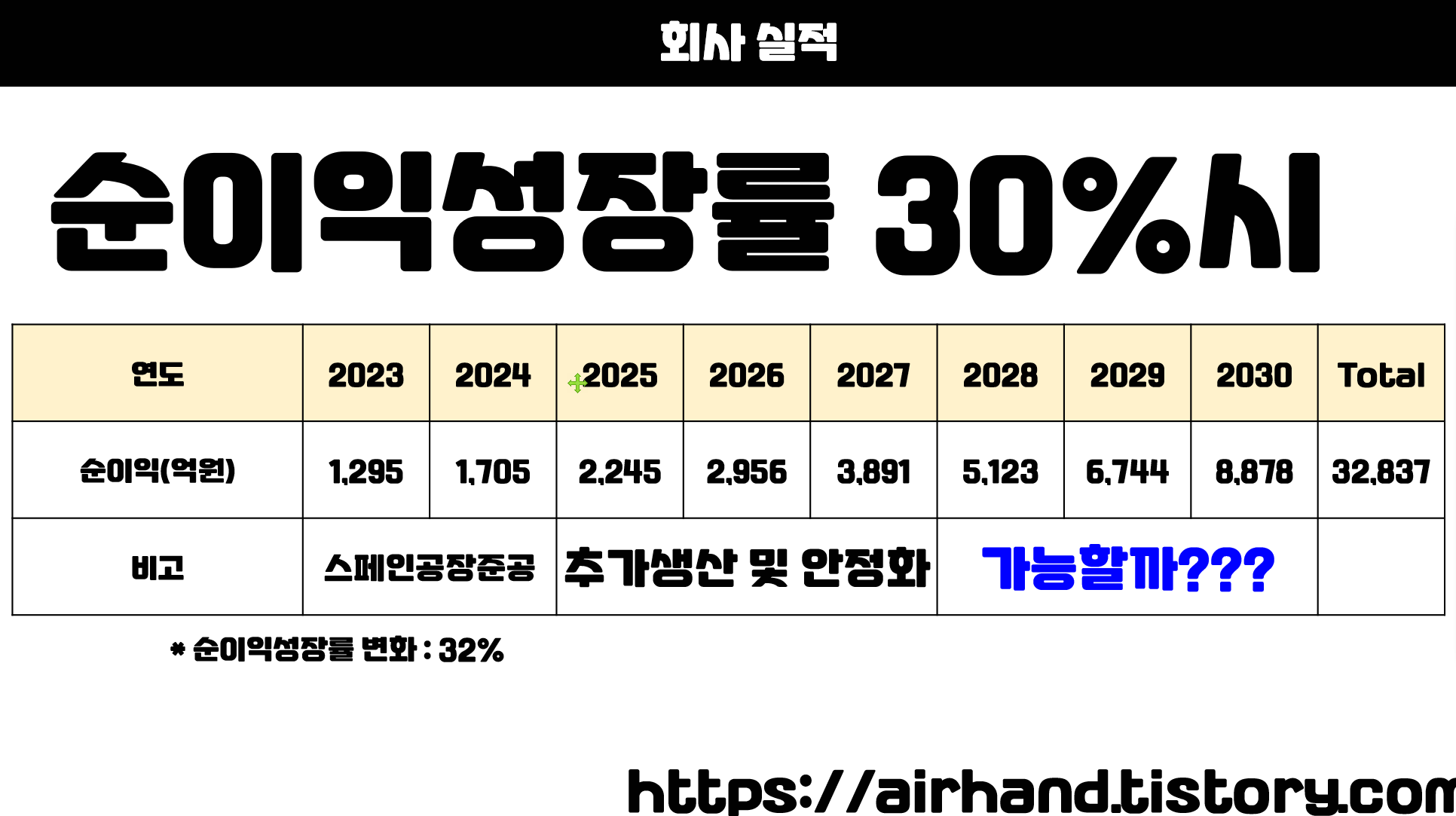

저는 스페인 공장이 24년에 준공되고 이 공장이 안정화 기간을 Max 3년을 가정하였습니다.

이에 매년 순이익성장률을 30%로 가정을하면 ~2030년까지 회사가 버는돈이 약 3조가 됩니다.

이를 보면 3조라는 매각 가격이 적정하다고 보여지지만 과연 계속해서 매년 순이익 성장률이 30%가 될 수 있는가?? 라는 의문이 듭니다. 거의 불가능 할 듯합니다. 그렇다면 여기서 제가 생각하는 현실적인 방법은 추가 공장 증설입니다.

결국에 남는 것은 크게 없을 것 같은데 현재 공장이 한국 말레이시아 스페인에 있습니다. 이를 토대로 매출부터 순이익이 증가하기때문에 여기에 추가 공장을 증설해야 28 29 30년의 순이익이 될 듯합니다.

하지만 이 또한 추가 투자금이 들기에... 결국 투자금을 회수하는데 더 시간이 소요된다는 단점이 있습니다.

여기서 상상을 좀 더 하자면 결국 대주주의 지분을 매수하는 사람은 1개 회사가 될수가 없습니다. 2개 이상의 기업 + 투자회사가 인수들어와서 53%의 지분을 인수후 적정하게 펌핑을해서 지분을 판매하는 주가 차액을 통해서 투자금을 회수하는 방법이 추가적으로 생각해볼 수 있는 현실적인 방안이 될 듯합니다.

4. 결론

결론적으로 요약하면 아래와 같습니다.

대주주의 지분을 팔아서 매수자는 그만큼의 수익을 가질 수가 있는가??

1. 3조의 인수가를 30년까지 회수하기에는 어렵다.

2. 단독 매수자는 회사의 수익을 통해 투자금을 회수하긴 어려우니 2개이상의 기업+투자회사가 사서 주가 차액을 남기는 것이 보다 현실적인 방법이다.

'주식 > 전기 전자 반도체' 카테고리의 다른 글

| 10/19~23② 삼성전자의 친구 넥스틴(반도체 불량 검사) (0) | 2020.10.18 |

|---|---|

| 8/10~8/14 추천 주 : SK이노베이션 그리고 K배터리(?) (0) | 2020.08.08 |

| 7/13~7/17 주식추천 한송네오텍(apple 수혜주,OLED) (0) | 2020.07.12 |

| 새로운 종목 한송네오텍 (0) | 2020.07.06 |